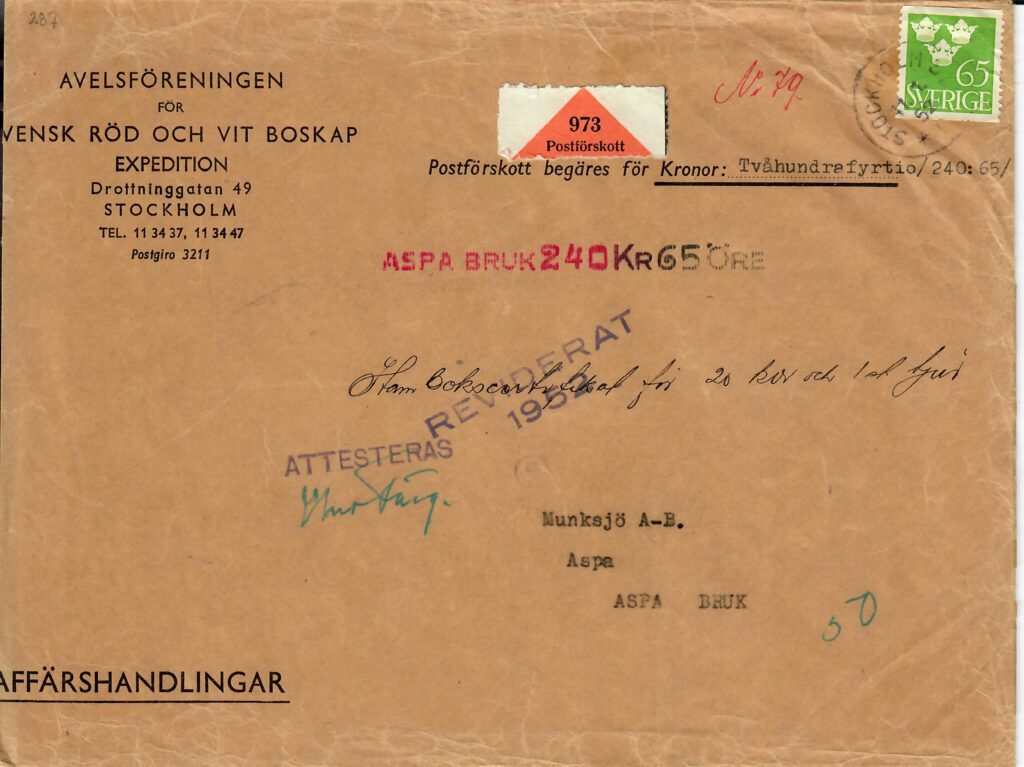

Bild 3.11: En affärshandling i första viktklassen (≤ 400 gram) med begärt postförskott över postgiro. Portot var 25 öre och postförskottsavgiften var 20+20 öre. Innehållet var ett försäkringsbrev i någon form för 20 kor och 1 tjur.

Affärshandlingar var ett försändelseslag inom korsbandsfamiljen med egna taxor, som införts 1 juli 1891. Som affärshandling räknades alla handlingar och dokument, helt och hållet skrivna eller ritade, och som inte hade egenskapen av verklig eller personlig skriftväxling.

Definitionen av vad som kunde räknas som affärshandlingar var omfattande: handlingar utfärdade av offentliga institutioner, fraktbrev, assuranshandlingar, fakturor, partitur, musikmanuskript och andra handlingar som inte hörde till kategorin personlig skriftväxling. Det var även möjligt att från 1899 skicka elevers rättade eller orättade prov som affärshandling till och från korrespondensinstitut typ: Hermods och NKI i Sverige. Inrikes så innehöll affärshandlingar ofta ett försäkringsbrev medans det utrikes ofta rörde sig om någon form av frakthandling.

Försändelsen skulle ha anteckningen ”Affärshandling” på kuvertet.

Bild 3.12: En inrikes affärshandling av första viktklassen (≤ 300 gram) med portot 20 öre.

Taxan för lokala affärshandlingar infördes av postverket den 1 juli 1891 och upphörde den 31 maj 1951. Den 1 januari 1966 slopades affärshandlingar som försändelseslag, både inrikes och utrikes, efter beslut av postkongressen i Wien. Härefter kom försändelser med motsvarande innehåll i regel att sändas som brev (1965:374).

Bild 3.13: En lokal affärshandling i första viktklassen (≤ 200 gram) med portot 10 öre.